Now Live: our brand-new template Explore

Check It Out

Ejendomsinvestering findes primært i to former: direkte ejerskab og investering via ejendomsfonde. Direkte ejerskab betyder, at du selv køber og ejer ejendommen, hvilket giver fuld kontrol, men kræver tid, kapital og ansvar. Ejendomsfonde giver derimod adgang til en bred portefølje uden drift – mod lavere kontrol og typisk højere omkostninger.

Før vi går videre: Vi rådgiver ikke om, hvad du skal gøre med dine penge. Det gør vi faktisk en dyd ud af ikke at gøre. For gode investeringsbeslutninger kræver noget mere end råd – de kræver personlig indsigt, eftertanke og ejerskab. Det, vi til gengæld gerne deler, er vores viden, erfaringer og perspektiver. Så du selv kan vurdere, hvad der giver mening for dig.

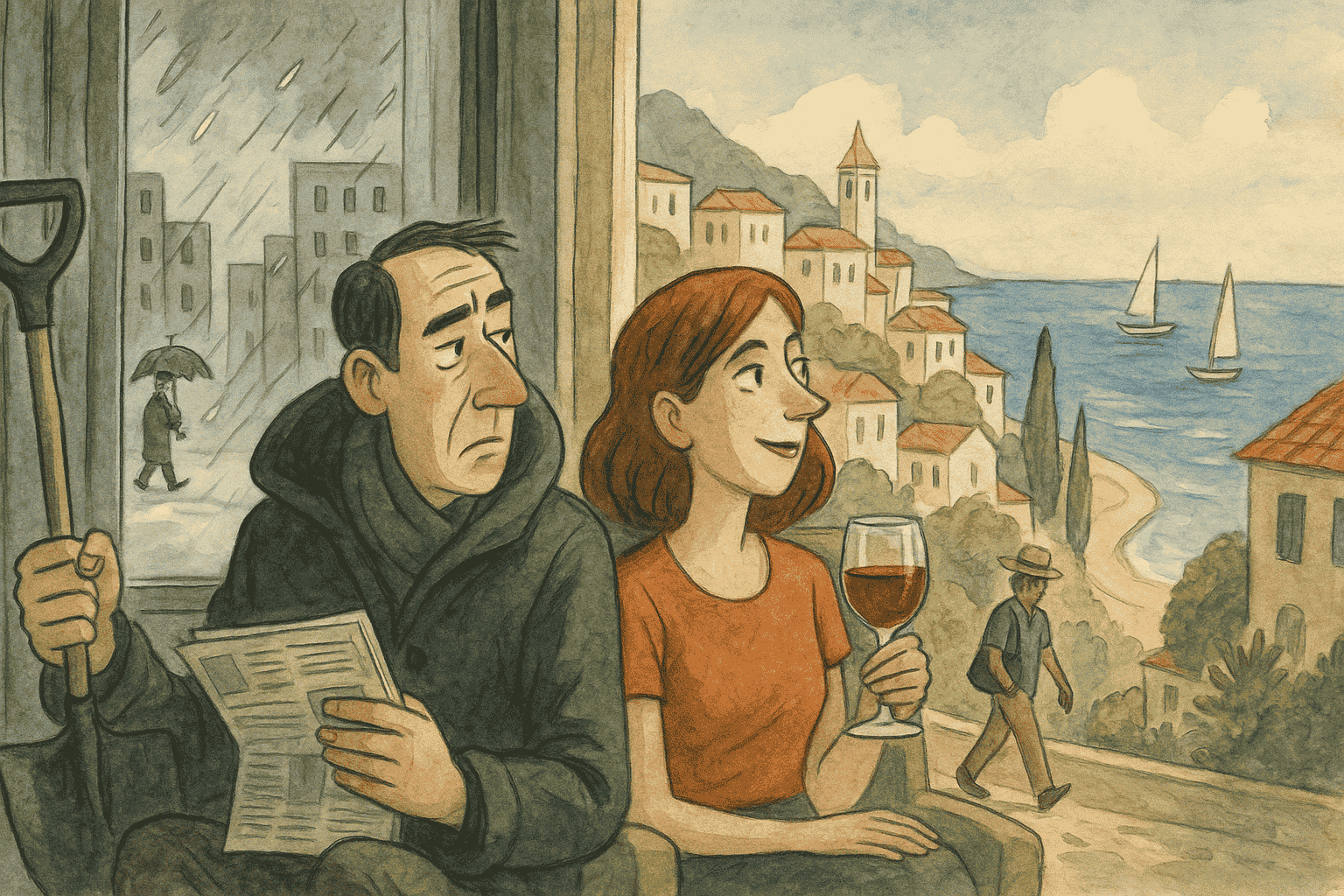

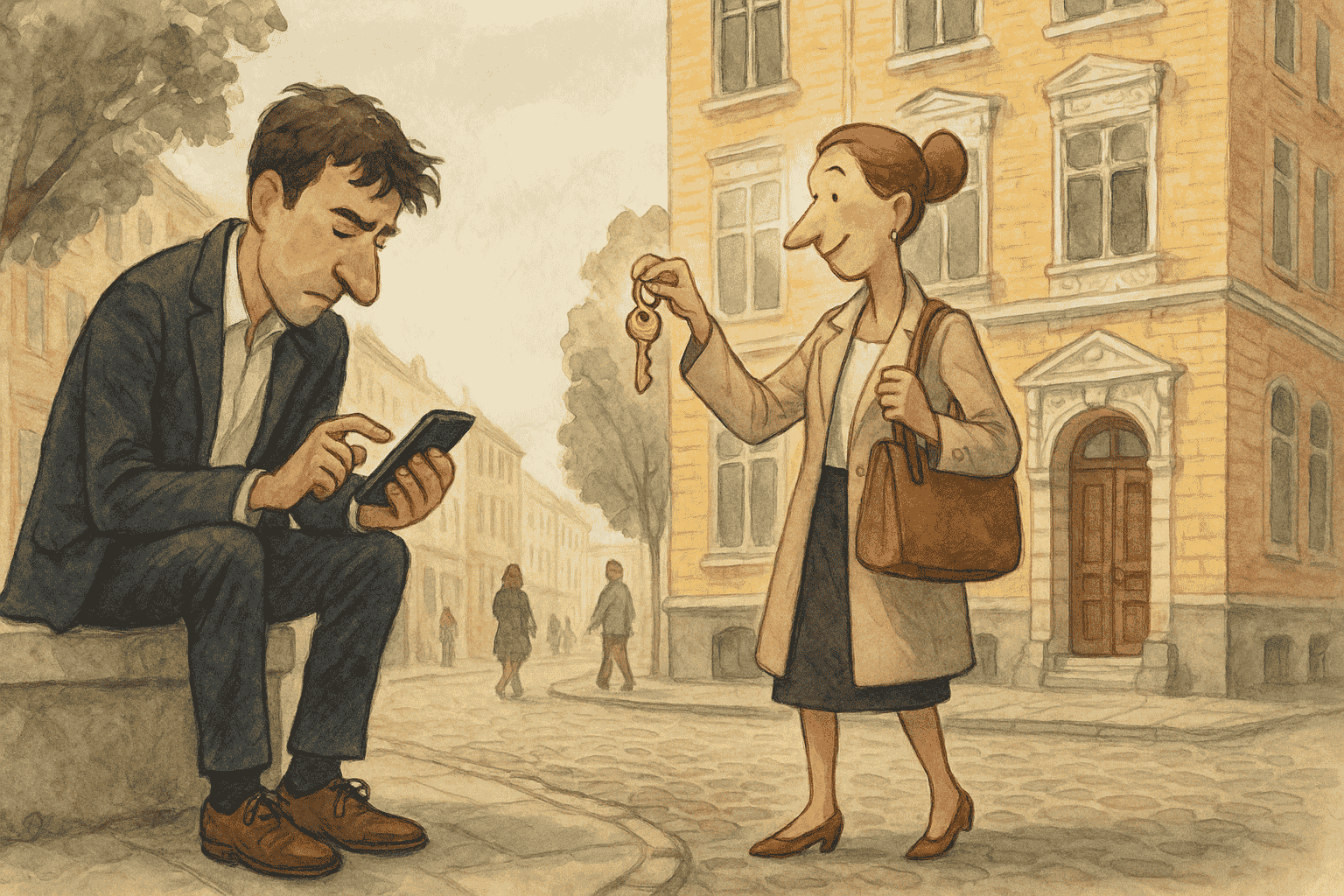

Forestil dig to mennesker i hver sin ende af en gågade. Den ene står med en nøgle i hånden foran en smuk gulstensejendom med stuk og historie i murværket. Den anden sidder med sin telefon og tjekker sin portefølje. Begge har investeret i fast ejendom. Begge håber på afkast, tryghed og en vis frihed. Men deres tilgang kunne næsten ikke være mere forskellig.

Spørgsmålet er ikke, hvad der er rigtigt. Det er: Hvad passer til dig?

Ejendomsinvesteringer er nemlig ikke bare en måde at tjene penge på. For mange repræsenterer de noget mere jordnært – bogstaveligt talt. En konkret, fysisk værdi i en verden, hvor alt andet synes at blive flygtigere. Du kan røre ved en ejendom. Du kan gå forbi den. Du kan udleje den, renovere den, sætte dit præg.

Men samtidig har ejendomsinvesteringer en særlig psykologisk tiltrækning. De føles sikre. Og i en økonomi præget af inflation, aktieudsving og forvirrende fintech-løsninger, er det ikke så mærkeligt, at mange søger tilbage til mursten og mørtel.

Samtidig er markedet modnet. Tidligere var ejendomsinvesteringer forbeholdt professionelle – i dag kan både private og institutionelle investorer finde adgang, fx gennem ejendomsfonde, crowdlending eller digitaliserede platforme.

Men hvad er egentlig forskellen på at eje selv – og at investere gennem en fond? Og hvornår giver det ene mere mening end det andet?

At investere direkte i fast ejendom betyder, at du køber en konkret bolig eller bygning – alene eller sammen med andre. Du bliver ejer. Med alt, hvad det indebærer: ansvar, frihed, beslutninger, risiko og potentiale.

Fordelene er til at få øje på. Du bestemmer selv, hvilken ejendom du køber. Du kender adressen. Du kan vælge, om den skal renoveres, sælges, udlejes. Du har fuld kontrol – og mulighed for at optimere afkastet gennem dine valg.

Samtidig kan du – i modsætning til børsnoterede aktier – i nogen grad beskytte din investering mod markedspsykologi. Priserne på ejendomme svinger, ja – men det er ikke noget, du ser i realtid på en app. Og det kan være en fordel, hvis du er typen, der får svedige håndflader, hver gang markedet hopper.

Men kontrol kommer med ansvar. Du skal stå for vedligeholdelse. Du skal forstå lokal lovgivning. Du skal kunne navigere i lejelov, skat, byggesag og finansiering. Og vigtigst: Du skal turde binde store summer i ét aktiv, som ikke nødvendigvis er nemt at sælge igen.

Med andre ord: Direkte ejerskab passer bedst til dig, der enten har tid, erfaring, netværk – eller modet til at lære.

Ejendomsfonde tilbyder en alternativ vej ind i ejendomsmarkedet – uden at du selv skal holde styr på tagrender og viceværter. Her samler en professionel aktør kapital fra mange investorer og investerer i en portefølje af ejendomme. Det kan være boliger, erhverv, logistik eller en blanding – afhængigt af fondens strategi.

Fordelen er åbenlys: Du får adgang til ejendomsmarkedet uden selv at skulle købe, eje eller drive noget. Du slipper for administration. Du spreder din risiko. Og du kan ofte investere med mindre beløb, end hvis du skulle købe selv.

Men du afgiver også noget: kontrol. Du vælger ikke selv, hvilke ejendomme der købes. Du kan ikke selv renovere eller sælge. Du skal stole på, at fondens forvaltere gør det klogt. Og du skal forstå, hvordan fonden er struktureret – for der kan være store forskelle på likviditet, omkostninger, gennemsigtighed og risiko.

En god tommelfingerregel er: Hvis det føles for nemt, er der noget, du overser. Nogle fonde er nemlig tunge i gebyrer. Andre lover stabile afkast uden at fortælle, at der reelt investeres med gæld. Det kræver god due diligence – og en sund skepsis.

Langt de fleste ejendomsinvesteringer er ikke finansieret kontant. De er gearede, altså delvist betalt med lån. Det gælder både for fonde og for private investorer. På papiret kan det se smart ud: Du låner, køber stort, og når værdien stiger, scorer du gevinsten – med minimal egenkapital. Men som enhver med ondt i maven efter rentestigninger ved, er det ikke helt så simpelt.

Gearing er et tveægget sværd. Det forstørrer afkast – men også tab. En lille ændring i markedsværdi eller lejeindtægter kan få stor effekt, hvis du sidder med høj belåning. Og når renten bevæger sig opad, bliver regnestykket hurtigt skævt. Mange fonde skjuler gearingens rolle bag jakkesæt og glittede præsentationer, men som investor bør du altid spørge: Hvor meget af det her er egentlig lånt? Og hvordan påvirker det risikoen?

De største kriser i ejendomsmarkedet – fra 2008 til små danske boligbobler – har næsten altid én ting til fælles: for høj gæld. Ikke fordi ejendomme i sig selv er ustabile, men fordi mange undervurderer, hvad det vil sige at være sårbar over for rente, tomgang og udsving. Banken er ikke bare en passiv partner. Den kan være en medinvestor, der hiver stikket, når vinden vender.

Derfor er gearing ikke noget, man bare "tager med". Det er en aktiv beslutning med langsigtede konsekvenser – og en afgørende forskel på fonde, der arbejder konservativt, og dem, der lover for meget med for lidt i banken.

"Ejendomme er sikre som banken."Det hører man ofte – ikke mindst fra dem, der gerne vil sælge dig en fond, en bolig eller en drøm. Men hvor stammer den idé egentlig fra?

Der er noget dybt menneskeligt ved at føle sig tryg ved det fysiske. Mursten er håndgribelige. Man kan røre dem, eje dem, bo i dem. Det føles mere solidt end en aktie i en tech-virksomhed eller et indeks i Hongkong. Men følelser er ikke fakta. Og den psykologiske tryghed kan i nogle tilfælde blive en fælde.

Ejendomsmarkedet er nemlig ikke uden risici. Priser kan falde. Ejendomme kan stå tomme. Lovgivning kan ændre sig. Skatteforhold, energikrav, renoveringsbehov – alt sammen faktorer, der påvirker afkastet. Men fordi boliger er noget, vi alle kender til, overvurderer mange deres egen evne til at vurdere en investering i netop mursten.

Det kaldes familiarity bias – en kognitiv skævhed, hvor vi føler os mere trygge ved det, vi kender, også selvom det objektivt ikke er mindre risikabelt. Når vi kombinerer det med illusion of control (troen på, at vi har mere styr på situationen, end vi faktisk har), bliver det tydeligt, hvor let det er at overvurdere sikkerheden i ejendom.

Ejendomme kan være stabile. Men de er ikke magiske. Og som alle investeringer kræver de, at man forholder sig til virkeligheden – ikke bare følelsen.

Ejendomsinvesteringer former ikke bare afkast – de former byer. Når kapital samler sig i mursten, flytter det også magt. I stigende grad ser vi fonde, pensionskasser og institutionelle investorer opkøbe hele boligområder og erhvervsejendomme. Det ændrer ikke kun ejerskabet – men også livet mellem bygningerne.

Nogle steder presser det lokale beboere ud. Andre steder gentrificeres kvarterer, hvor huslejerne stiger, og små erhvervsdrivende forsvinder. Kapital optimerer – og det gør den ofte effektivt. Men hvad betyder det, når investeringslogik trænger dybt ind i det urbane væv?

Det er ikke nødvendigvis negativt, men det er værd at være bevidst om. Investering i fast ejendom er aldrig kun privat. Den påvirker nabolag, lejeres vilkår og samfundets sociale balance. Det rejser spørgsmål, som mange fonde ikke nævner i deres prospekt: Hvem ejer byen – og hvem bor der i morgen?

Og hvis investering ikke kun handler om penge, men om værdier – hvad vil du så selv bidrage til?

Der er noget særligt ved at eje noget fysisk. Noget med nøgler, navneskilte, postkasser. For mange er ejendom ikke bare en investering – det er identitet.

Vi ser det i den danske selvforståelse: "Min egen bolig" er stadig en stærk drøm. Ikke bare for sikkerheden, men for stoltheden. Det er ikke tilfældigt, at andelsboliger har stærke fællesskaber, og at der findes realityprogrammer om boligkøb – ikke aktiehandel.

Ejerskab handler også om kontrol, autonomi og tilhørsforhold. For nogle er det psykologisk vigtigt at vide, at det her er mit. Jeg bestemmer. Jeg passer på det. Og jeg sætter mit præg. Det spiller en rolle – ikke mindst for dem, der gerne vil skabe noget selv, og som oplever det at eje som en forlængelse af deres virkelighedsforståelse.

Men det kan også spænde ben. Når identitet og investering blandes, bliver det svært at træffe nøgterne beslutninger. Du ser ikke længere på afkast – du ser på følelser. Og det kan være farligt i et marked, hvor timing og rationalitet betyder mere end kærlighed til stuk og sydvendte altaner.

At forstå sin egen motivation er derfor afgørende. Ikke for at underkende værdien af identitet og følelser – men for at kunne navigere med åbne øjne.

Historisk har ejendomsinvesteringer – både direkte og via fonde – givet solide afkast, især hvis man tænker langsigtet. Men tallene fortæller ikke det hele. For i praksis handler det også om temperament.

Direkte ejerskab tiltrækker ofte den hands-on investor, der kan lide at have fingrene nede i driften. Der er noget tilfredsstillende ved at vide, at jeg har skabt den værdi. For andre er det en stressfaktor. De sover bedre om natten med en passiv investering, hvor nogen andre har styr på det hele.

Derudover er der en social og kulturel faktor. Ejendomsfonde er i højere grad blevet en måde for banker og platforme at gøre ejendomsinvesteringer "tilgængelige" – men det betyder også, at de bliver pakket ind i marketingsprog. Og det kan gøre det sværere at gennemskue, hvad man egentlig køber.

Inden du beslutter dig for, om du skal eje selv eller investere gennem fonde, bør du stille dig selv nogle ærlige spørgsmål:

Hvor meget vil jeg selv være involveret?

Hvor lang tidshorisont har jeg?

Hvad er min risikotolerance?

Har jeg adgang til godt netværk, rådgivning og lokal markedskendskab?

Har jeg brug for likviditet – eller kan pengene være bundet i årevis?

Vil jeg helst have ro i maven – eller vil jeg selv styre og skabe værdi?

Der findes ikke ét rigtigt svar. Men der findes kloge valg – hvis man tager sig tid til at forstå både markedet og sig selv.

I sidste ende handler investering ikke kun om afkast – men om liv. Om hvordan du vil bruge din tid, dine penge og dine evner. Nogle trives med at gå op og ned ad en trappe i sin egen ejendom og vide, at det her er mit. Andre trives bedre med at logge ind og se, hvordan en professionel portefølje performer uden at løfte en finger.

Det ene er ikke finere end det andet. Men det er forskelligt. Og jo bedre du kender dig selv, jo lettere bliver det at vælge den model, der passer til både din økonomi og din psyke.

Hos Hummingbird Invest møder vi både dem, der overvejer deres første ejendomsinvestering – og dem, der har drevet ejendomme i årtier. Og vi ved én ting med sikkerhed: Der findes ikke en "one size fits all".

Det handler ikke kun om ejendommen. Det handler om relationer, netværk, gennemsigtighed og tillid. Og om at tage beslutninger med åbne øjne.

Er du nysgerrig på, hvordan du kan få adgang til investeringsmuligheder, der passer til dine behov og værdier? Så tag uforpligtende fat i os. Eller tilmeld dig gratis og få indsigt i, hvad du ellers sjældent ville opdage selv.