Now Live: our brand-new template Explore

Check It Out

En illikvid investering er kort sagt en investering, du ikke nemt og hurtigt kan sælge for kontanter uden at miste en masse penge. Det skyldes ofte, at der ikke er et stort marked af købere, eller at der er særlige aftaler, der binder dine penge. Fordi dine penge er "låst" i længere tid, får du typisk en likviditetspræmie – altså et løfte om et højere afkast – som kompensation for, at du ikke lige kan hive dem ud.

Forestil dig, at du har et flot maleri af en kunstner, der ikke er superkendt, eller du har investeret i en lille, ny virksomhed. Disse ting kan være meget værd, men hvis du pludselig står og mangler penge, ville det nok tage tid at finde en køber – og måske skulle du sælge det billigere, end du egentlig synes, det er værd. Det er lige præcis det, en illikvid investering handler om: det er noget, der er svært at lave om til kontanter hurtigt uden at tabe penge.

Når man taler om likviditet i økonomi, mener man, hvor nemt og hurtigt noget kan laves om til penge. En aktie i en stor virksomhed er meget likvid, fordi du kan sælge den på børsen på få sekunder. Men illikviditet er altså det modsatte: når dine penge sidder fast i noget, der ikke lige kan sælges.

Illikviditet kan opstå af flere grunde. Det er ofte en blanding af, hvordan markedet for den slags investeringer fungerer, hvad det er for en ting, du har investeret i, og nogle gange også særlige regler eller aftaler.

Nogle ting bliver bare ikke handlet særlig tit. Tænk på sjældne veteranbiler, en stor skov, eller anparter i en virksomhed, der ikke er på børsen. Der er ikke ret mange, der er interesserede i at købe lige netop den slags, og hver handel er ofte en helt ny forhandling. På den anden side har du aktier i store selskaber, som handles konstant – det er et likvidt og "tykt" marked.

Vores hjerne spiller også en rolle her. Vi mennesker er ikke altid superrationelle. Når markedet er usikkert, og det er svært at sælge noget, kan vi blive nervøse og måske sælge til en alt for lav pris, bare for at komme af med det. Nobelprismodtager Daniel Kahneman har forsket i, hvordan vores psykologi påvirker vores økonomiske valg – og i et illikvidt marked kan den slags følelser virkelig få os til at tage dårlige beslutninger.

Nogle investeringer er lavet sådan, at pengene er låst fast i en periode. Det gælder ofte for private equity-fonde eller venturekapitalfonde. Her investerer du i nye eller mindre virksomheder, og dine penge er typisk bundet i 5, 7 eller måske 10 år, mens fonden arbejder med at få virksomhederne til at vokse. For at opveje, at dine penge er låst, får du ofte en såkaldt likviditetspræmie. Det er en slags ekstra belønning i form af et højere forventet afkast, fordi du accepterer, at du ikke kan komme til dine penge i en lang periode.

Man kan sammenligne det med fortiden, hvor landejere havde masser af jord – deres rigdom. Men jorden var ikke nem at sælge, hvis de lige skulle bruge penge til noget andet. Nutidens illikvide investeringer er bare en moderne udgave af det samme: at binde sine penge for at få en god gevinst på lang sigt.

Når vi taler om illikvide investeringer, er der nogle typer, der dukker op igen og igen. De deler alle det træk, at de kræver tålmodighed og en længere horisont.

At købe et hus, en lejlighed eller en erhvervsejendom er for mange den mest håndgribelige illikvide investering. Du kan ikke bare sælge den fra den ene dag til den anden. Processen tager tid med fremvisninger, forhandlinger, bankgodkendelser og juridisk papirarbejde. Markedet for ejendomme svinger også, og i perioder med lav efterspørgsel kan det være svært at sælge uden at skulle skære kraftigt i prisen. Selvom ejendom kan give et stabilt afkast over tid, er den altså ikke umiddelbart omsættelig til kontanter.

Her går vi ind i "de store drenges" legeplads, som dog er blevet mere tilgængelig for almindelige investorer. Når du investerer i en private equity-fond eller en venturekapitalfond, køber du typisk ikke aktier i et børsnoteret selskab. I stedet investerer fonden i private virksomheder, der ikke er på børsen. Målet er at hjælpe dem med at vokse og så sælge dem videre med profit efter nogle år. Dine penge er bundet i fonden i mange år, ofte 5-10 år, da det tager tid at udvikle virksomhederne. Til gengæld er det her, man potentielt kan finde meget høje afkast, netop på grund af den lange binding.

Hedgefonde er en bred kategori af investeringsfonde, der bruger mere komplekse strategier end traditionelle fonde. Nogle typer af hedgefonde, især dem der investerer i svære at handle aktiver eller har lange indløsningsperioder (hvor ofte du må trække dine penge ud), kan være meget illikvide. Det kan være fonde, der investerer i nødlidende gæld, sjældne råvarer eller specifikke strategier, der kræver lang tid at afvikle. Her skal du også være opmærksom på, at dine penge kan være "låst" i længere perioder.

Kunst, fine vine, sjældne mønter, frimærker, veteranbiler, luksusure – listen er lang. Disse aktiver kan stige markant i værdi og give en stor glæde ved at eje, men de er notorisk illikvide. Markedet for sådanne genstande er ofte nichepræget og kræver specialviden for at finde den rette køber. Du kan ikke bare sætte det til salg på få minutter som en børsnoteret aktie. Dertil kommer omkostninger til opbevaring, forsikring og vedligeholdelse, som yderligere reducerer den "lette adgang" til din investering.

Ligesom med direkte ejendomsinvesteringer findes der fonde, der investerer i større ejendomsprojekter, infrastruktur som veje, broer eller vindmølleparker. Disse projekter er ofte enorme, kræver lang tids planlægning og udførelse, og er typisk ikke gearet til at give investorerne adgang til deres penge med kort varsel. Investorer køber andele i disse fonde og får afkast fra lejeindtægter eller projektoverskud, men det kan tage mange år, før investeringen er fuldt realiseret og pengene kan trækkes ud.

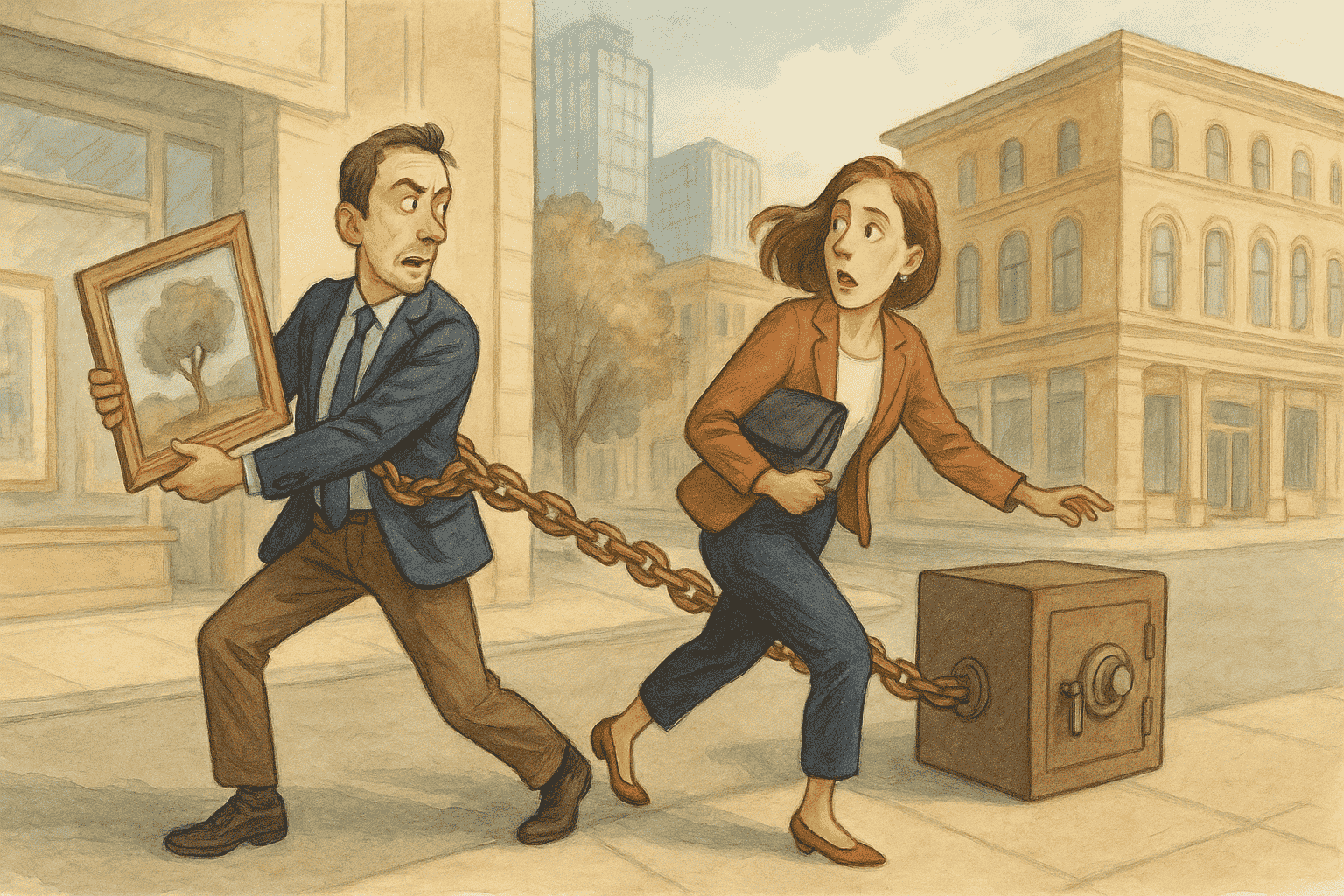

Som investor er det supervigtigt at forstå, hvad illikviditet betyder. Den største ulempe er, at du ikke bare lige kan få dine penge ud, hvis du pludselig står og mangler dem – f.eks. til en uforudset regning, en ny mulighed, eller hvis du bare vil ændre din investeringsstrategi. Derfor skal du tænke godt over, hvor længe du kan undvære adgangen til dine penge.

Men illikviditet er ikke kun en dårlig ting. Mange af de bedste investeringer med højest afkast findes netop i de markeder, hvor pengene er bundet. Fordi der er færre, der køber og sælger hele tiden, er der ofte mindre larm og færre spekulanter. Det giver plads til at finde og udvikle investeringer, som markedet måske undervurderer i starten. Det kræver, at du har tålmodighed og kan tænke langsigtet, uden at lade dig rive med af markedets op- og nedture. En klog investor sagde engang: "Tid er din ven; impulser er din fjende."

Det handler i bund og grund om at sprede dine penge ud, altså risikostyring. En god investeringsportefølje bør have en blanding af både likvide og illikvide investeringer. Det kommer an på din egen økonomi, din alder, og hvor meget risiko du er villig til at tage. For nogle giver det mening at sætte en mindre del af sine penge i illikvide investeringer med potentiale for højere afkast, mens andre, der hurtigt skal kunne komme til deres penge, bør holde sig til mere likvide valg.

At forstå illikviditet er mere end bare at lære et økonomisk ord; det handler om at forstå værdien af tid og tålmodighed i en verden, der konstant forandrer sig. Det minder os om, at ikke alt kan laves om til penge med det samme, og at nogle af de største og mest varige gevinster ofte kræver, at vi binder os – ikke kun med penge, men også i vores tanker. Det er en lille påmindelse om, at den sande velstand sjældent findes i det hurtige og flygtige, men snarere i det grundlæggende og det gennemtænkte.

Måske har denne snak om illikviditet gjort dig klogere, eller måske har den bekræftet det, du allerede tænkte. Uanset hvad, er vi hos Hummingbird Invest klar til at lytte og svare på dine spørgsmål. Vi tror på, at de bedste investeringsvalg bliver truffet, når man føler sig tryg og forstår sin egen situation fuldt ud. Tøv endelig ikke med at kontakte os – en uformel snak koster aldrig noget, men kan vise sig at være guld værd.

Eller måske er du klar til at dykke ned i mulighederne med det samme? Opret en gratis profil hos Hummingbird Invest, og få adgang til en verden af investeringer, hvor vi hjælper dig med at finde vej, uanset om det handler om likvide eller illikvide valg. Sammen kan vi bygge en portefølje, der passer lige præcis til dine drømme og din fremtid.