Now Live: our brand-new template Explore

Check It Out

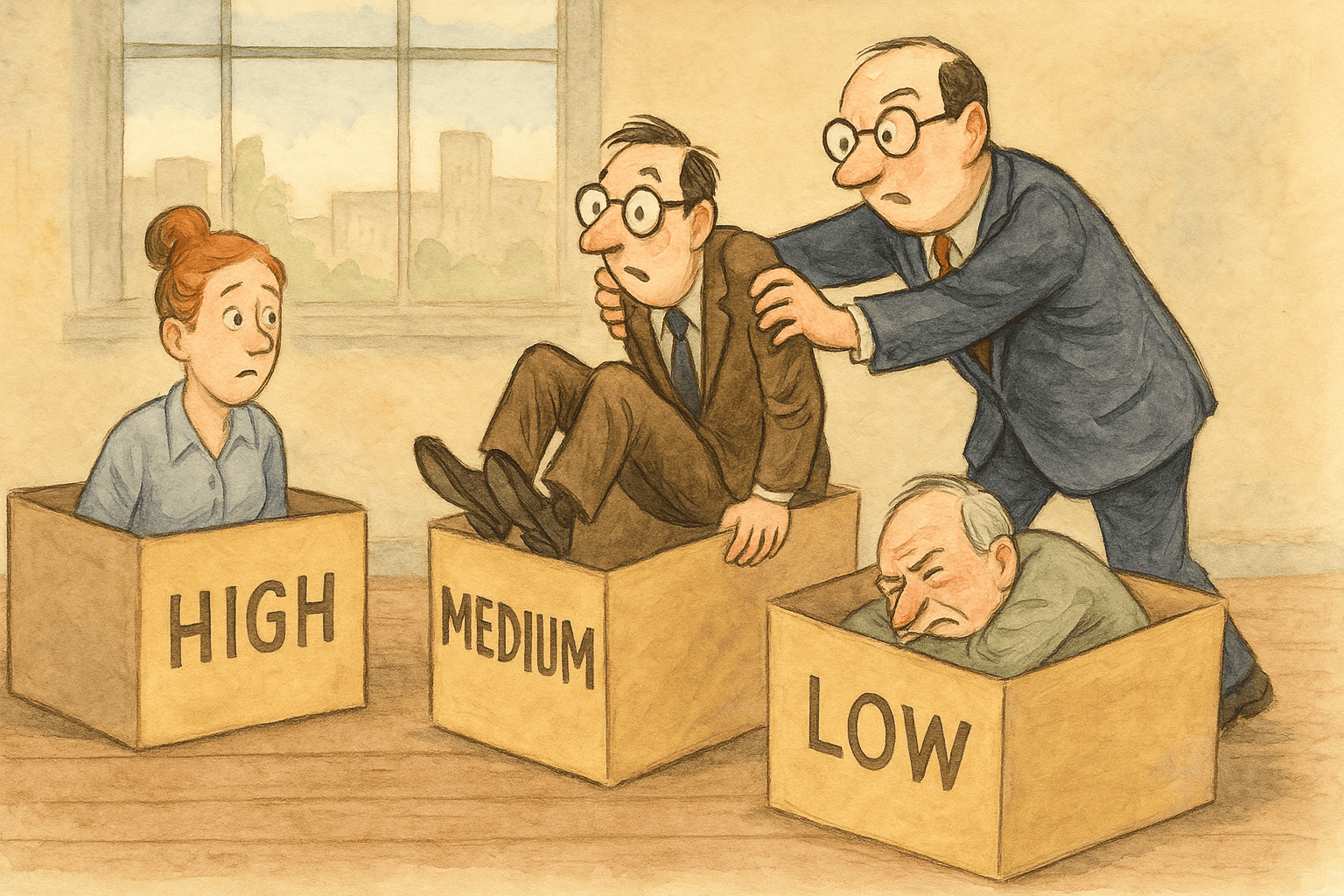

“Høj, middel eller lav risiko?”

Hvis du har prøvet at investere gennem en bank eller et pensionsselskab, har du med garanti fået spørgsmålet. Og er du som de fleste, har du sikkert svaret med en kombination af forsigtighed og høflighed, som man gør, når man ikke helt forstår, hvad der egentlig bliver spurgt om. Et par klik senere blev du stemplet: Moderat risikovillig. Profil A3. Portefølje 60/40.

Tillykke. Du er nu en karikatur.

En statistisk abstraktion. En skematisk repræsentation af, hvem du “måske” er. Ikke fordi du er doven, dum eller uinteresseret – men fordi systemet, der skulle hjælpe dig, har valgt bekvemmelighed over virkelighed. Det lyder som et bureaukratisk mirakel: En metode, der angiveligt kan omsætte din livserfaring, intuition, bekymring og fremtidsdrømme til et punkt på en graf. Men præmissen halter. For den antager, at det at investere er et spørgsmål om “type” – ikke om kontekst, timing, stemning og dybere livsmål.

Det er tid til at tale om investeringsprofiler. Og hvorfor de, trods deres autoritative fremtoning og excel-forankrede fremstillinger, i virkeligheden fortæller mere om det system, der bruger dem – end om den person, de forsøger at forstå.

Investeringsprofiler lyder som noget, man burde kunne stole på. De signalerer struktur, faglighed og ansvarlighed – især hvis de bliver præsenteret med tilstrækkelig alvor af nogen med jakkesæt, revisorbriller og en jobtitel med "Chief" i navnet.

Men bag det pæne sprog og de pædagogiske grafer gemmer sig en brutal forenkling: En idé om, at din personlighed, din økonomi, dine drømme og din fremtidige adfærd kan reduceres til fem spørgsmål og en farvekode. Du bliver spurgt, om du ville kunne tåle et fald på 20% – uden nogen reelt forklarer, hvordan det føles, når det sker i virkeligheden, og dine penge pludselig er mindre værd, samtidig med at din ægtefælle bliver opsagt og dit barn skal have bøjle på alle tænderne.

De fleste profileringsværktøjer stammer fra regulatoriske krav – især fra EU’s direktiv MiFID II (Markets in Financial Instruments Directive). Det lyder måske som noget, der kun interesserer jurister og finansbureaukrater, men det blev faktisk indført for at beskytte dig som investor. Ideen er simpel: Banker og rådgivere må ikke prakke dig investeringer på, du ikke forstår eller ikke burde tage.

Så langt, så godt.

Men i praksis betyder det, at alle – fra nyuddannede til garvede erhvervsfolk – skal igennem den samme skabelon: et spørgeskema, et farvehjul og en standardprofil. For så har banken dokumenteret, at de har matchet dig med det “passende” produkt. Hvad du i virkeligheden forstår, føler eller har brug for, er lidt mindre vigtigt. Systemet er tilfreds, for boksen er krydset af. Investoren? Ikke nødvendigvis.

Med andre ord: Intentionen er god. Men implementeringen er skæv.

For i stedet for at bruge profilen som et udgangspunkt for en meningsfuld samtale, bliver den ofte brugt som slutpunkt. Et facit. Et stempel. Et check i boksen, så rådgiveren kan sige: “Vi har matchet produktet med en passende profil. Alt er compliant.”

Men compliance er ikke det samme som omsorg. Og bokse beskytter ikke mennesker mod at vælge forkert – de beskytter systemet mod at tage ansvar.

Og ironisk nok er det præcis dér, problemerne begynder. For i stedet for at spørge, hvad der faktisk betyder noget for dig – din livssituation, dit overskud, dine drømme og din virkelige erfaring med tab og beslutninger – bliver du reduceret til et antal multiple choice-svar. Et algoritmisk match med en fond, du ikke kender, baseret på følelser, du ikke forstår, i en situation, du endnu ikke har stået i.

Et af de største problemer ved investeringsprofiler er, at de forudsætter noget, som hverken psykologien eller empirien bakker op om: At mennesker tænker og handler konsistent over tid.

Virkeligheden er mere mudret. Vi er ikke én type investor – vi er mange. Vores risikotolerance afhænger af kontekst, timing, mavefornemmelser, verdenssituationen og hvad vi har i køleskabet. Vi er mere modige, når vi føler os trygge. Mere forsigtige, når vi føler os alene. Mere risikovillige, når vi føler os oversete. Mere grådige, når naboen praler med sit afkast.

Adfærdspsykologien har i årevis vist, hvordan vi påvirkes af framing, socialt pres, tabseffekter og følelsesmæssig resonans. En af de vigtigste skikkelser på området er Daniel Kahneman – en israelsk-amerikansk psykolog, der i 2002 modtog Nobelprisen i økonomi for sit arbejde med beslutningstagning under usikkerhed. Hans forskning – udviklet i tæt samarbejde med den ligeså indsigtsfulde, men nu afdøde Amos Tversky – udfordrede ideen om det rationelle menneske og lagde fundamentet for moderne adfærdsøkonomi.

Allerede i 1970’erne dokumenterede de to, hvordan mennesker systematisk afviger fra logisk tænkning, især når det gælder risiko og tab. Én af deres mest kendte observationer og teorier er loss aversion – vores tendens til at opleve tab som langt mere smertefulde, end tilsvarende gevinster er glædelige. Så hvorfor spørger man stadig investorer om hypotetiske tab i procent – i et spørgeskema, de udfylder med kaffe i hånden og ro i kroppen?

Det er lidt som at spørge en turist, om de kan svømme 500 meter i åbent hav – og tage deres svar for gode varer, uden at nævne bølger, panik, saltvand i øjnene… og en hvid haj, der kredser et sted under overfladen.

For det er først, når vandet bliver koldt og uforudsigeligt, at vi finder ud af, hvad folk – og porteføljer – egentlig er lavet af.

En anden nobelpristager, Richard Thaler, har påpeget, at vi ikke har én rationel økonomisk hjerne, men mange. Vi har en fremtidig version af os selv, der ønsker at spare – og en nutidig version, der gerne vil bruge. Vi er både planlæggere og impulsdrevne. At ignorere den kompleksitet og reducere os til “lav, mellem eller høj” er ikke bare upræcist – det er naivt.

Forskningen i beslutningspsykologi er rig, dyb og fuld af paradokser. Men i bankernes og pensionsselskabernes version bliver det til fire farvede felter og en slags risikomåler – som om man kunne sætte et præcist tal på, hvor meget uro, tvivl og mavefornemmelse et menneske kan holde til. Det er lidt som at forsøge at måle uvejr med en badevægt.

Banker, pensionsselskaber og investeringsplatforme bruger ofte profiler som beslutningsstøtte. Men det er værd at huske, at beslutninger truffet i ro og mag ikke nødvendigvis siger noget om, hvordan vi handler i modvind. Det kaldes intention-action gap – forskellen på, hvad folk siger, de vil gøre, og hvad de faktisk gør.

Du kan svare “moderat risiko”, men sælge i panik, når markedet dykker. Eller du kan svare “lav risiko”, men købe krypto i smug, fordi du er træt af 1,2% i årligt afkast. Du er ikke en løgner – du er menneske. Kompleks, påvirkelig, nysgerrig og nogle gange irrationel.

Det er præcis det, der gør dig uegnet til at blive puttet i standardiserede bokse – og perfekt til en samtale.

Daniel Kahneman sagde det så klart: “We think much less than we think we think.” Vi tror, vi handler på rationelle overvejelser – men ofte reagerer vi på emotionelle triggere, ubevidste signaler og sociale normer. Derfor virker profiler dårligst, når du har mest brug for dem. I krisetid. Når verden brænder, og dine følelser styrer mere end dine principper.

En investeringsprofil kan ikke forudse, hvordan du reagerer på nyheder om krig, pandemi, bankkrak eller en ny regering med radikale forslag. Den kan ikke se, at du sover dårligt i marts, fordi aktiemarkedet er nervøst, eller at du bliver mere risikovillig efter et glas rødvin og en optimistisk podcast.

I jagten på skalerbarhed og compliance har mange banker, pensionsselskaber og økonomiske rådgivere reduceret investeringsdialogen til et spørgeskema og en modelportefølje. Det er forståeligt – men også farligt. For standardisering kan skabe en falsk følelse af tryghed.

Du tror, du er blevet forstået. Men du er bare blevet kategoriseret.

Du tror, du får rådgivning. Men du får segmentering.

Det er ikke rådgiverens skyld. Ofte er de lige så frustrerede som dig. Men systemet, de arbejder i, er ikke bygget til nysgerrighed. Det er bygget til kontrol. Det er bygget til at dokumentere, at du fik “passende rådgivning” – ikke nødvendigvis den bedste eller mest relevante.

Og det ironiske? Det system, der skal beskytte dig mod at tage for stor risiko, kan i virkeligheden forhindre dig i at tage den risiko, du burde tage – den, der passer til dine mål, din tidshorisont og dit reelle økonomiske råderum.

Når en 30-årig med god indkomst og lang tidshorisont bliver placeret i en “moderat” profil og ender med en lav-risikofond med 2% afkast – så har man ikke givet dem tryghed. Man har berøvet dem potentiale.

Den amerikanske investor og professor Burton Malkiel – forfatter til klassikeren A Random Walk Down Wall Street – har længe argumenteret for, at tid i markedet trumfer timing. Men det kræver, at man tør tage langsigtet risiko. Ikke ud fra mavefornemmelse – men ud fra forståelse.

Standardisering kvæler den samtale. Og det er et problem, vi ikke har råd til at ignorere.

Hvis vi skal tage investorers virkelighed alvorligt, må vi turde gøre noget andet. Ikke nødvendigvis ved at droppe profiler helt – men ved at sætte dem på plads som det, de er: Et startpunkt. Ikke et facit.

Et godt alternativ er at begynde med samtalen – ikke skemaet. Spørge, hvad der faktisk betyder noget for dig. Hvornår du gerne vil have frihed. Hvad du vil undgå. Hvad du har gjort før. Hvad du drømmer om. Hvad der får dig til at sove roligt.

Det handler om relation – ikke segment.

Det handler om at turde stille bedre spørgsmål. Ikke bare: “Hvor meget risiko vil du tage?” – men: “Hvad ville være værst for dig: At tabe 10% eller at gå glip af 50%?” Ikke bare: “Hvor lang er din horisont?” – men: “Hvordan ser det ud, når du føler dig økonomisk fri?”

Og så handler det om at turde anerkende det menneskelige i investeringsadfærd. Det uberegnelige. Det følsomme. Det modsætningsfulde. For jo bedre du forstår dig selv – jo bedre investeringsbeslutninger vil du tage.

Men det kræver et miljø, der ikke gør dig til et datapunkt. Det kræver nogen, der tør se dig i øjnene og sige: “Profilen siger A3 – men lad os lige tale om det.”

Det kræver nærvær. Ikke nødvendigvis svar på alt – men nysgerrighed på det, der ikke kan tastes ind i et system.

Hos Hummingbird tror vi på forbindelser frem for fonde. På samtaler frem for skemaer. Og på, at gode investeringsbeslutninger starter med at forstå, hvem du er – ikke hvilken kasse du passer ned i.

Derfor begynder vi ikke med at sætte dig i bås. Vi begynder med at lytte. Og hvis du er nysgerrig efter at udforske, hvordan det kunne se ud i praksis, er du altid velkommen til at tage kontakt.

Du kan også oprette en gratis profil og få et blik ind i vores univers. Det koster som sagt ingenting – men det kan måske få dig til at tænke lidt mere frit næste gang, nogen spørger, om du er lav, mellem eller høj risiko.