Now Live: our brand-new template Explore

Check It Out

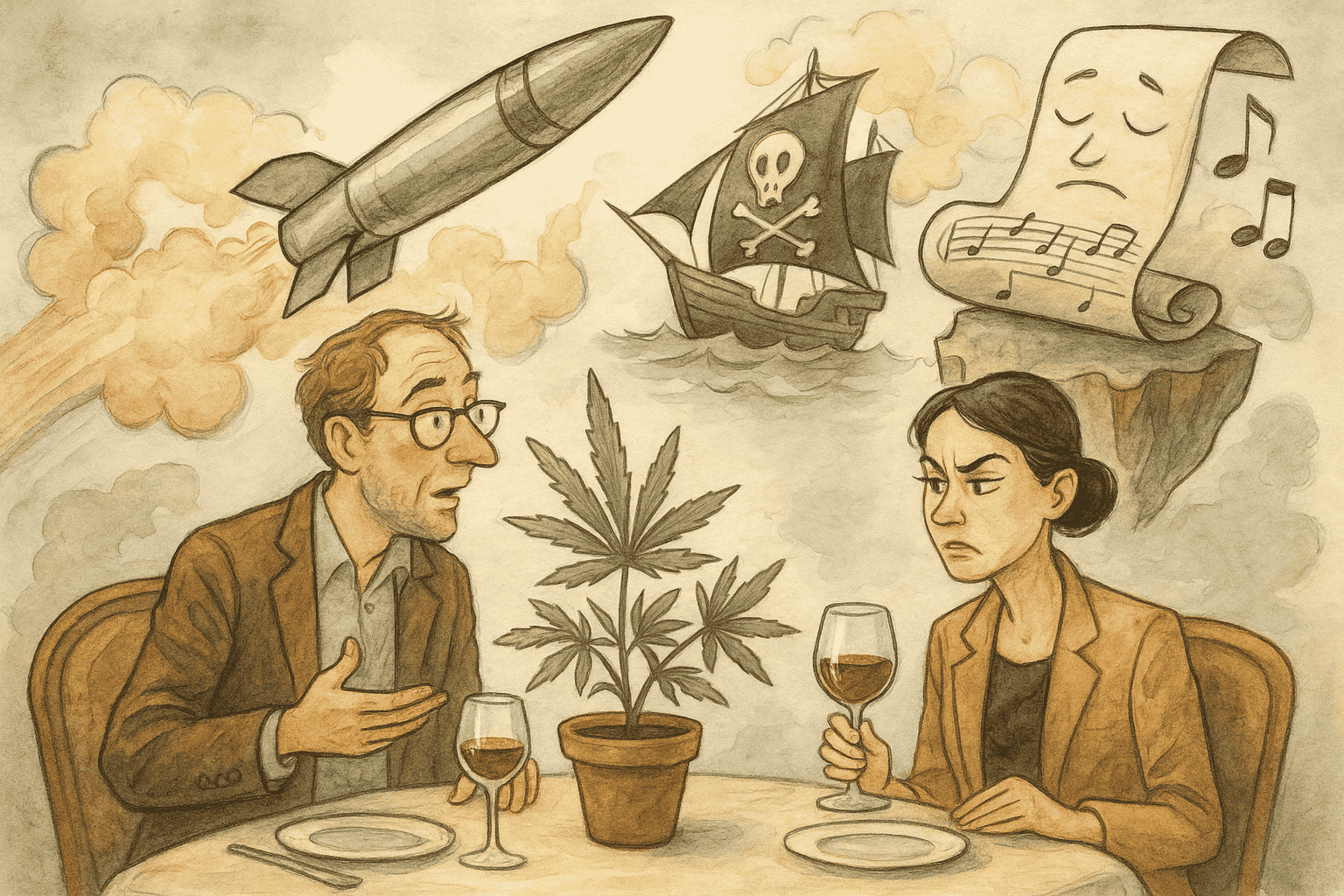

Forestil dig, at du sidder til et middagsselskab. Vinen er god, samtalen flyder let mellem arkitektur, rejser og den seneste politiske udvikling. På et tidspunkt falder snakken på investeringer. Og du, måske med en snert af velovervejet provokation, nævner, at du overvejer at placere penge i noget lidt anderledes. Måske logistik til cannabisindustrien. Måske sikkerhedsudstyr til skibe, der sejler i piratfyldte farvande. Eller måske endda gældsfinansiering af private fængsler i udlandet.

Stilheden, der følger, er så tyk, at den kunne skæres ud med en dessertgaffel. Blikkene flakker. En gæst rømmer sig og skifter emne til noget mere trygt. Ikke fordi, det du nævnte, nødvendigvis er ulovligt. Men fordi det er… upassende. Det er ikke ‘pæne’ investeringer. Det er ikke Vestas, Novo Nordisk eller en tryg, global indeksfond købt gennem banken. Det er noget fra den der anden verden.

Vi kalder dem ofte for gråzoner. Ikke fordi de altid bryder loven, men fordi de balancerer på kanten af det socialt, etisk og politisk acceptable. Og det er netop dér – på den kant – at de fleste banker, pensionskasser og pæne fondsforvaltere høfligt siger nej tak. De orker ikke den potentielle medieballade, de kritiske spørgsmål fra kunderne eller de søvnløse nætter i bestyrelseslokalet. Men samtidig, i den akavede stilhed ved middagsbordet, er der unægteligt noget andet i luften. Duften af potentielt afkast.

Denne situation er et mikrokosmos af et langt større fænomen. For på de gamle verdenskort, i de uudforskede områder hvor kartografens viden slap op, tegnede man drager og søuhyrer. Hic sunt dracones. Her er drager. Det var en advarsel: Her slutter den velkendte, sikre verden. I dagens finansielle landskab er disse gråzoner de hvide pletter på kortet. De er ikke nødvendigvis farlige, men de er… anderledes. Ubekvemme. For komplekse, for små, for svære at standardisere og putte i en pæn kasse med et Værdipapirfonden Danmark-stempel på.

Dette er investeringernes skyggeland. Et terræn, hvor afkast ikke høstes med algoritmer og kvartalsrapporter alene, men med nysgerrighed, tålmodighed og, vigtigst af alt, menneskelige relationer. Det er her, kapitalen sniger sig hen, når de færreste kigger. Og det er her, man kan finde værdi, som ikke er prissat af det store, larmende marked. For i en verden besat af effektivitet og skala er det mest værdifulde ofte det, der ikke kan skaleres.

Dette er ikke en opfordring til at kaste sig ud i blinde eventyr. Det er en invitation til at forstå, hvorfor disse skyggeområder eksisterer, hvad der kendetegner dem, og hvorfor den mest potente valuta i disse nicher ikke er penge, men tillid. Det er en fortælling om, hvordan man kan opnå adgang til investeringer, der ligger langt fra de børsnoterede motorveje, og hvorfor fremtiden måske tilhører dem, der tør navigere efter et andet kort.

Man skulle tro, at i en globaliseret og digitaliseret økonomi ville al information være frit tilgængelig og alle muligheder for afkast øjeblikkeligt opsnappet af markedets usynlige hånd. Kapital er, som vand, doven; den søger altid den letteste vej til det laveste punkt – eller i dette tilfælde, det højeste afkast for den laveste risiko. Men billedet er mere komplekst. Markedet er ikke en perfekt, altseende gud. Det er en sum af mennesker og institutioner, drevet af deres egne logikker, begrænsninger og, ikke mindst, deres egne bias i beslutninger.

De store banker og kapitalforvaltere er som enorme supermarkedskæder. Deres forretningsmodel er bygget på volumen, standardisering og effektivitet. De vil sælge dig en million liter mælk, ikke en sjælden, håndlavet ost fra en lille bjerglandsby. Mælken er et godt, sikkert produkt. Den er let at prissætte, let at distribuere og let at forklare for kunder og myndigheder. Osten, derimod, er besværlig. Den kræver specialistviden, den kan ikke produceres i store mængder, og dens værdi er svær at kvantificere i et simpelt regneark. Den passer ikke ind i systemet.

Denne logik gennemsyrer den finansielle verden. En bank foretrækker at finansiere et stort, standardiseret ejendomsprojekt frem for at yde lån til en iværksætter, der vil opkøbe en portefølje af forsømte, historiske bygninger med henblik på nænsom restaurering. Hvorfor? Fordi det første er en kendt størrelse. Risikoen kan modelleres, processen er strømlinet, og afkastet er forudsigeligt. Det andet projekt kræver dybdegående kendskab til lokalplaner, byggeteknik, historie og en god portion mavefornemmelse. Det er et håndværk, ikke en industri. Det er tidskrævende og kan ikke nemt kopieres til den næste by.

Dertil kommer det regulatoriske pres. Efter finanskrisen i 2008 er bankerne blevet underlagt massive krav til dokumentation, risikostyring og kapitalkrav, især gennem regelsæt som Basel III. Det har gjort dem endnu mere risikoaverse og fokuserede på de mest likvide og letforståelige aktiver. Alt, hvad der lugter af kompleksitet eller usikkerhed – såkaldte alternative aktiver – bliver en hovedpine for compliance-afdelingen. Reputationsrisikoen spiller også en enorm rolle. En bank vil hellere gå glip af et fænomenalt afkast i en kontroversiel branche end at risikere en forsidehistorie i avisen, der stiller spørgsmålstegn ved deres etiske kompas.

Det er her, psykologien kommer ind i billedet. Den israelsk-amerikanske psykolog og økonom Daniel Kahneman, der modtog Nobelprisen i økonomi, beskrev vores to måder at tænke på: System 1, der er hurtigt, intuitivt og følelsesladet, og System 2, der er langsomt, analytisk og anstrengende. Institutionel investering er, på trods af alle sine komplekse modeller, ofte domineret af System 1-tænkning på et kollektivt niveau. Man følger flokken (herding behavior), man foretrækker det velkendte (familiarity bias), og man undgår den kognitive anstrengelse, det kræver at sætte sig ind i noget fundamentalt nyt. Det er lettere at købe Novo Nordisk-aktier for milliardte gang end at analysere potentialet i en unoteret virksomhed, der udvikler fermenteringsteknologi til plantebaserede proteiner. Resultatet er, at enorme mængder kapital klumper sig sammen om de samme få, velbelyste aktiver, mens store dele af økonomien efterlades i skyggen. Det er i disse skygger, mulighederne for asymmetrisk afkast opstår – altså muligheder, hvor det potentielle afkast er uforholdsmæssigt stort i forhold til den reelle, forståede risiko. For den, der tør tænde lyset.

Hvad er det så for nogle nicher, vi taler om? Hvad gemmer sig i de her “grey markets” – de markeder, der opererer i en gråzone, ikke fordi de er ulovlige, men fordi de er uregulerede, nye eller simpelthen for underlige for den traditionelle finansverden? Her er et par eksempler, der illustrerer bredden i disse alternative investeringsmuligheder.

I årtier var cannabis synonymt med modkultur og kriminalitet. I dag er det en global industri i eksplosiv vækst, der bevæger sig fra illegalitet til legalitet i land efter land. Ifølge en rapport fra Fortune Business Insights forventes det globale marked at nå over 197 milliarder dollars i 2028. Alligevel er de fleste store, internationale banker ekstremt tilbageholdende med at røre ved industrien. I USA er cannabis stadig ulovligt på føderalt niveau, selvom det er lovligt i mange stater. Det skaber en juridisk og operationel hovedpine for enhver bank, der opererer på tværs af statsgrænser. Resultatet? En hel, legitim industri er underkapitaliseret. Kapitalen kommer i stedet fra specialiserede fonde og private investorer, der forstår at navigere i den regulatoriske risiko.

Forestil dig en mindre virksomhed med en stensikker sag mod en gigantisk konkurrent, men uden de 20 millioner kroner det koster at føre sagen. Her kan en investor betale sagens omkostninger mod at få en andel af det eventuelle erstatningsbeløb. Dette er et aktiv, hvis afkast er fuldstændig ukorreleret med aktiemarkedet. For en bank er det mareridtet: uforudsigeligt, illikvidt og etisk komplekst. For en specialiseret investor med juridisk indsigt og en portefølje af sager, er det en måde at skabe afkast på, der er immun over for markedets luner. Som The Economist har beskrevet det, er det en branche, der er vokset eksplosivt, næsten udelukkende uden for det traditionelle banksystem.

I årtier var musikrettigheder forbeholdt en lille kreds af insidere. I dag er det et anerkendt, alternativt aktiv. Virksomheder som Hipgnosis Songs Fund har brugt milliarder på at opkøbe rettighedskataloger fra legendariske kunstnere. Investorerne køber sig ind i en forudsigelig strøm af royalties fra streaming, radio og film. Det er en langsigtet, stabil indtægtskilde, der kræver dyb specialistviden om ophavsret og kulturel levetid – ikke noget, man beder sin bankrådgiver om.

Dette er måske den mest ukomfortable niche ved middagsbordet. Alt fra privat vagtvirksomhed i ustabile regioner til avanceret militær software og cybersikkerhed. Langt de fleste institutionelle investorer, styret af ESG-mandater (Environment, Social, Governance), vil ikke røre disse selskaber med en ildtang. Det er et moralsk minefelt. Men i en verden præget af stigende geopolitisk uro, er det også et marked i strukturel vækst. Investeringen er ikke i selve konflikten, men i den uomgængelige efterspørgsel efter sikkerhed, som den skaber. Det kræver en stærk mave og en kynisk realisme, men det er et eksempel på en niche, der trives netop fordi, så mange er tvunget til at vende den ryggen.

Få emner er mindre egnede til cocktail-smalltalk end kloakering og affaldshåndtering. Men her gemmer sig en af de mest robuste investeringsteser. I takt med urbanisering og klimakrisens pres på verdens ressourcer, bliver effektive løsninger på vores mest basale, beskidte problemer ikke bare "nice-to-have", men "need-to-have". Det handler om avanceret vandrensningsteknologi, waste-to-energy-anlæg og udvikling af cirkulære økonomier. Det er usexet, langsigtet infrastruktur, som sjældent skaber overskrifter. Men det er også en investering i en fundamental nødvendighed, hvis værdi kun vil stige i takt med, at planetens udfordringer vokser.

Dette er en bred kategori af brancher, der har én ting til fælles: De vækker ubehag hos den etablerede kapital. Tænk på sextech, der revolutionerer velvære og intimitet; medicinsk brug af syntetiske rusmidler som psilocybin til behandling af depression; eller endda rehabiliteringsteknologi til tidligere dømte. Disse sektorer er ikke at finde i bankens glittede brochurer. Men de repræsenterer ofte store, underbetjente markeder, hvor teknologisk disruption er i gang med at nedbryde sociale tabuer. Ligesom med cannabis er tesen, at efterhånden som accepten stiger, vil den tidlige investor, der turde gå ind, hvor andre tøvede, blive belønnet.

Hvordan får man så adgang til investeringer som disse? Man logger ikke bare ind på sin netbank. Døren er næsten altid et andet menneske. I de nicher, hvor formel information er knap og tillid er altafgørende, bliver relationer i investering den hårdeste valuta. Dette er kernen i, hvorfor et stærkt netværk frem for fonde ofte er den eneste vej frem.

Tænk på renæssancens Firenze. Medici-familien opbyggede ikke deres magt gennem en centraliseret bank, men gennem et vidtforgrenet netværk af partnere baseret på personlig tillid. Denne logik er genopstået i den moderne niches investeringsverden. Når en mulighed for en direkte investering opstår, bliver den typisk delt i en lukket kreds af investorer, der stoler på hinandens dømmekraft. Man investerer ikke bare i en forretningsplan; man investerer i grundlæggerens karakter og teamets dynamik. Man stoler på mennesker.

Den adfærdspsykologiske mekanisme er velkendt. Fænomenet social proof beskriver vores tendens til at efterligne andres handlinger. I investeringsverdenen fungerer et stærkt netværk som den ultimative form for social proof. Hvis en investor, du respekterer, går ind i en handel, vejer det tungere end nok så mange analytikerrapporter. Det er en destillering af erfaring og skin in the game. At opbygge sådan et netværk er en langsom, organisk proces – antitesen til den hurtige, friktionsløse verden, som fintech-apps lover os. Men belønningen er adgang til en strøm af muligheder, som det brede marked aldrig ser.

At navigere i disse skyggeområder kræver mere end blot et godt netværk. Det kræver et bestemt sindelag. Det står i skarp kontrast til den passive investeringsfilosofi, der med rette er blevet populær: Køb en billig, global indeksfond og få gennemsnittet. Niche-investoren er ikke på jagt efter gennemsnittet, men det exceptionelle.

Det kræver tre dyder. For det første, nysgerrighed. En vilje til at læse bredt og lede efter mønstre, hvor andre ser støj. Som Charlie Munger, Warren Buffetts makker, sagde, skal man have en hel palet af mentale modeller fra forskellige discipliner. For det andet, tålmodighed. Nicher modnes langsomt. Evnen til at tænke i årtier er en superkraft i en verden besat af øjeblikkelig tilfredsstillelse. For det tredje, intellektuel ydmyghed. Erkendelsen af, at man ikke ved alt, og en vilje til aktivt at opsøge modargumenter. Det er det bedste værn mod de bias i beslutninger, der får så mange til at snuble.

Man kan finde en smuk analogi i naturen. Generalisten, som mågen, kan overleve overalt. Specialisten, som kolibrien, er derimod perfekt tilpasset en bestemt niche. Med sit lange næb kan den nå den nektar, som ingen andre kan. Niche-investoren er finansverdenens kolibri. Hun søger ikke føde på de store, åbne marker, men i de afkroge, som andre ikke har udstyret til at nå.

At investere, hvor andre ikke tør kigge, handler i sidste ende om mere end penge. Det handler om at se verden med friske øjne. Om at forstå, at de mest interessante historier og de største muligheder ofte begynder der, hvor det velkendte kort slutter. Det er en anerkendelse af, at værdi ikke kun skabes i store, strømlinede systemer, men også i det unikke, det komplekse og det dybt menneskelige.

Hos Hummingbird tror vi på kraften i at se de forbindelser, andre overser. Ligesom kolibrien, der finder næring, hvor ingen andre kan nå, søger vi de muligheder, der opstår i krydsfeltet mellem brancher, ideer og mennesker. Vi ved, at de mest værdifulde investeringer sjældent kommer fra en algoritme, men fra en samtale, en relation og en fælles nysgerrighed.

Hvis tanken om at investere, hvor andre ikke kigger, vækker din nysgerrighed, er du velkommen til at række ud til en uforpligtende samtale.

Og hvis du blot vil følge med fra sidelinjen og modtage flere indsigter som disse, kan du tilmelde dig - helt gratis - og få adgang til vores univers.